伴随着一句“奶茶YYDS”,这届年轻人将喝奶茶变成了生活方式——不仅用它“续命”,也让它成为了一种消费热点、社交文化。

年轻人的“奶茶系”生活都有哪些消费特征?茶饮市场又在如何发展?

美团数据观联合咖门发布《2021茶饮消费洞察》,用数据呈现年轻人的茶饮消费习惯、消费心理。

01 消费市场调研:“茶文化”复兴,靠年轻人喝出来?

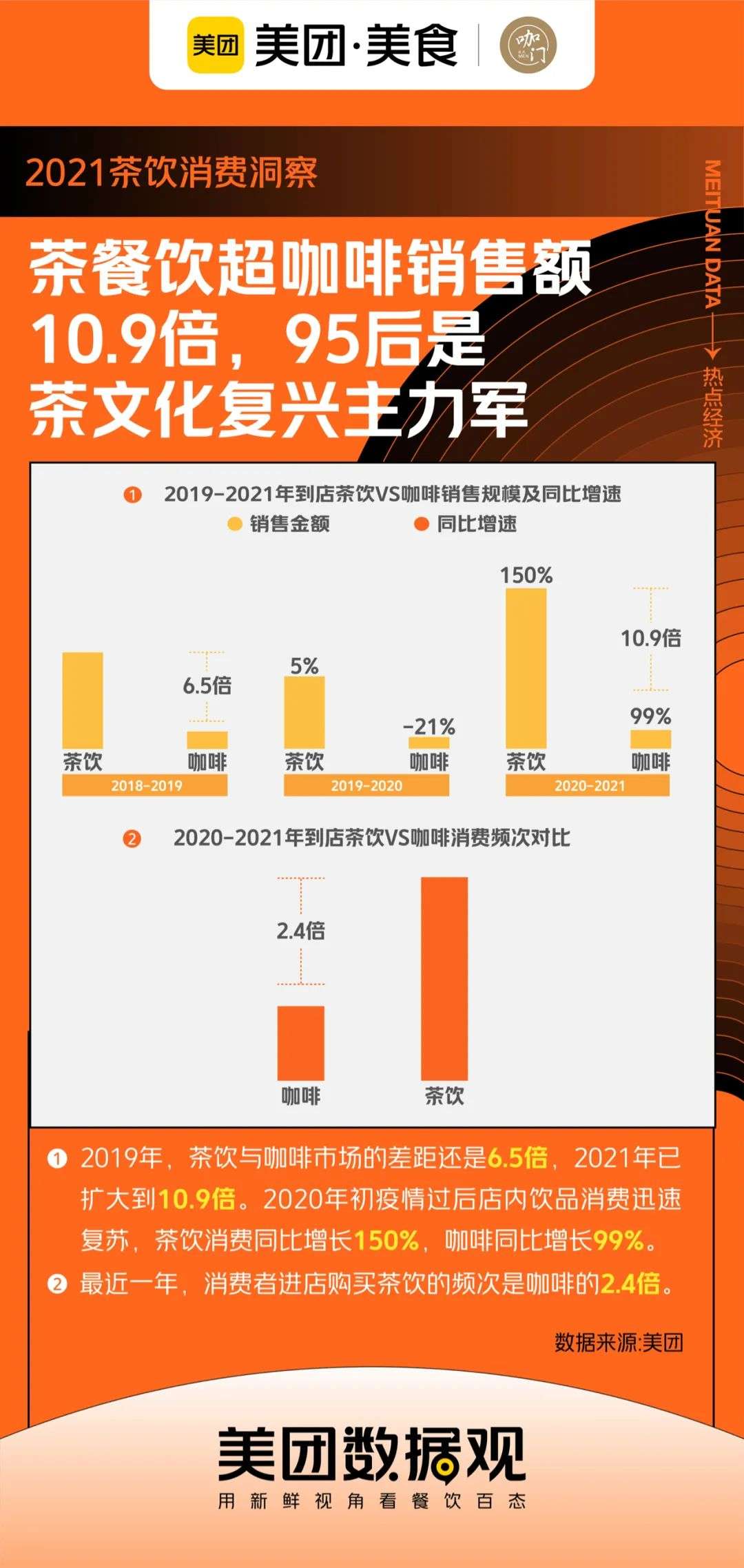

1. 茶饮和咖啡的市场规模对比,已扩大到10.9倍

同在饮品赛道,咖啡和茶饮是常被拿来对比的两大品类。

在很长一段时间里,咖啡作为“舶来品”,常常是小资、生活方式的代名词;喝茶被认为是上一代人的消费习惯。但随着以喜茶、奈雪为代表的新茶饮品牌的发展,这一局面已经出现变化。

从市场规模看,茶饮市场体量远超咖啡,最近两年还在以更快的速度增长。数据显示, 2019年,茶饮与咖啡市场的规模对比还是6.5倍,2021年已扩大到10.9倍。

年轻人可能没想到:他们每一次下单买奶茶的行为,不仅是对茶饮市场发展做出的一点小贡献,也是对中国茶文化复兴的一次传承。

2. 疫情后复苏快,茶饮消费同比增长150%

对去年疫情时期的茶饮店经营状况进行调查发现:整体受损基本在可控范围内。且门店开始营业后,茶饮店也是下单多、复苏快的几个业态之一。

根据美团数据观的数据显示:2020年初疫情过后,今年店内饮品消费迅速复苏,茶饮消费同比增长150%,咖啡同比增长99%。

这其中很重要的原因在于:

一方面,茶饮店轻模式,快速开启小程序远程点单业务,保持了正常的经营;

另一方面,对于消费者来说,越是心情受疫情影响,越是需要一口甜来补充能量。

茶饮店轻模式,快速开启小程序远程点单业务

3. 粘性也很高,茶饮消费频次是咖啡的2.4倍

年轻人对茶饮的爱并不是短暂的,还是深远、持久的。

拆解茶饮、咖啡市场的增长驱动因素发现:茶饮的高速增长,源自线上消费人数及消费频次的增加;而咖啡的增长,则主要受到消费人数的增长推动。

美团数据观的数据也能印证这一观点: 最近一年,消费者进店购买茶饮的频次是咖啡的2.4倍。

4. 茶饮的“成瘾性”是怎么形成的?

不论是个体消费行为还是市场规模,茶饮都在保持良性增长,这背后的原因或许是:

从生理角度来说,茶和咖啡中都含有咖啡因成分;同时,茶饮中含糖,都能刺激大脑产生多巴胺,造成一定依赖性。

从消费感受上来说,茶饮发展出多种场景,满足消费者的更多需求:比如朋友社交、购物休闲,甚至一个人也可以喝奶茶打发时间——当茶饮出现在生活中的多个场景时,它已经成为一种难以割舍的生活方式。

02 消费群体洞察:95后已成为奶茶消费主力

1. 连续3年,95后茶饮消费逐年增长

奶茶的主流消费人群在发生变化:

先是年龄的转移:

5年前新茶饮刚兴起时已90后为主, 如今95后已经成为到店茶饮消费主力,最近一年人数占比达44%。

并且,95后近三年饮品消费逐年增长,而90后、85后人群占比被压缩。这一方面源于95后成长发展、消费力提升;另一方面,和茶饮店不断做产品创新、品牌升级,打造年轻时尚的消费策略有关。

再有人群的扩大:

爱喝奶茶的95后里,小镇青年的消费力在显现,这主要表现在三四线及以下级别城市消费占比及增速更高。

95后是驱动饮品大盘增长的主要增量人群 ,而在这类人群中,随着茶饮消费下沉趋势显现,更多茶饮品牌到三四线城市、甚至县城乡镇开店,让95后的“小镇青年”有机会贡献更多奶茶消费。

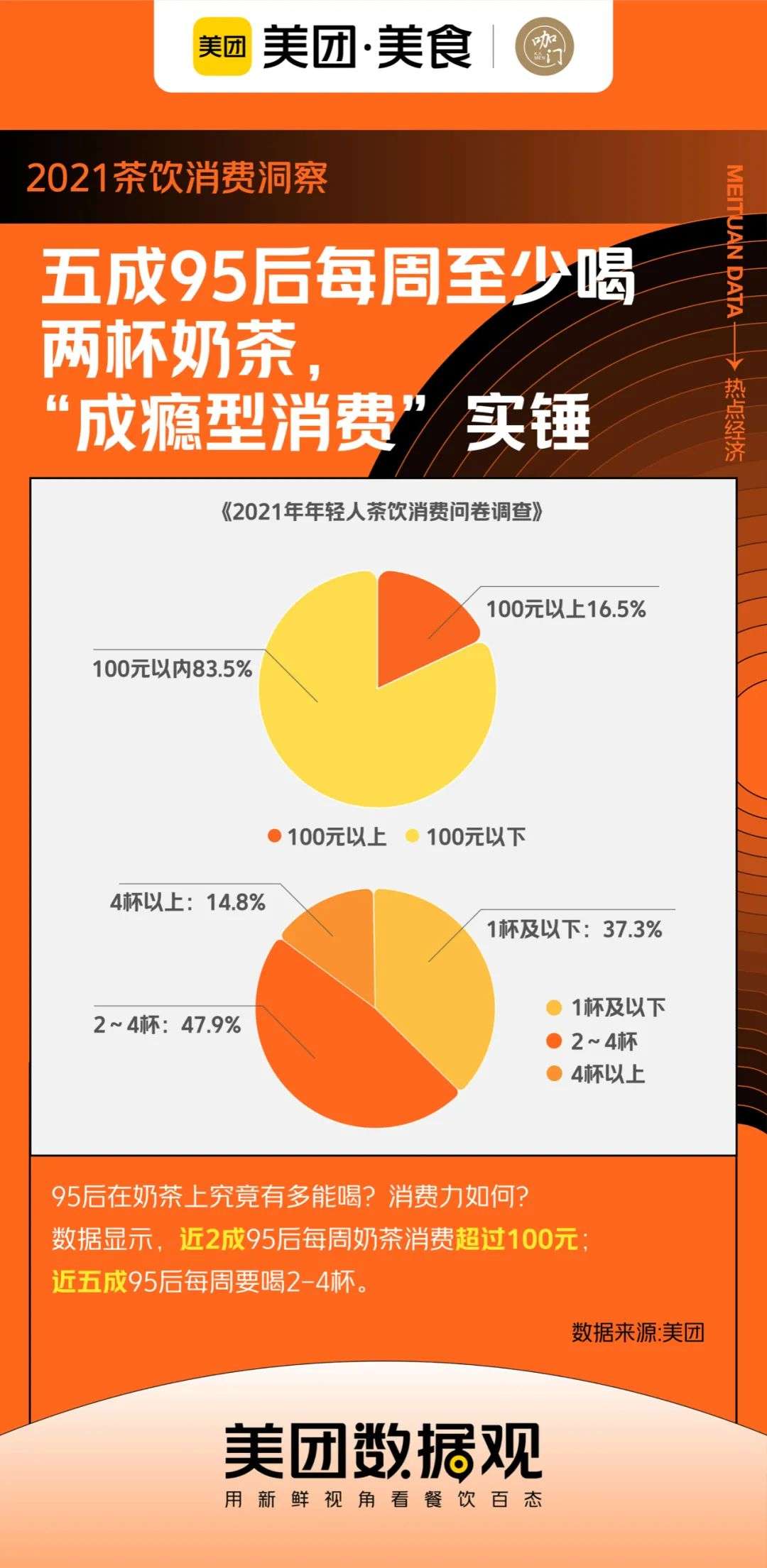

2. 95后有多能“喝”?近5成平均每周2~4杯

95后在奶茶消费力如何?美团数据观的数据显示, 近2成95后每周奶茶消费超过100元,近五成95后每周要喝2~4杯。

奶茶高频消费的背后,是年轻人可支配收入的提升。

基于这些特征,可以描绘出一个 茶饮年轻消费者的立体画像:

大学毕业后,他们到不同的城市工作,有一笔自由可支配的收入,也承受着一些工作上的压力,也许是办公室里的下午茶拼单,也许是下班路上的一口补给,或是周末逛街时和朋友“第2杯半价”,他们把奶茶当成日常生活的一部分,也习惯了用较多的成为优质的产品买单。

3. 95后更愿意为“贵”的产品买单

在价格偏好的对比上, 95后在奶茶消费上的价格接受度更强,更愿意为30元以上的产品买单; 85、90后则对中等价位奶茶更加偏好,尤其是15~25元段。

另外,虽然95后人群客单价低于80后和90后,但笔单价与80后、90后几乎持平。

结合茶饮品牌的定位特征,产品均价25元以上的品牌,在产品上新速度、互动玩法、营销创意上更具创造性。

或许,这正是吸引95后为高价奶茶付费的原因; 宁愿少喝一次,也希望每次喝到的都是惊喜。 看重口感,也看重一杯产品的附加值。

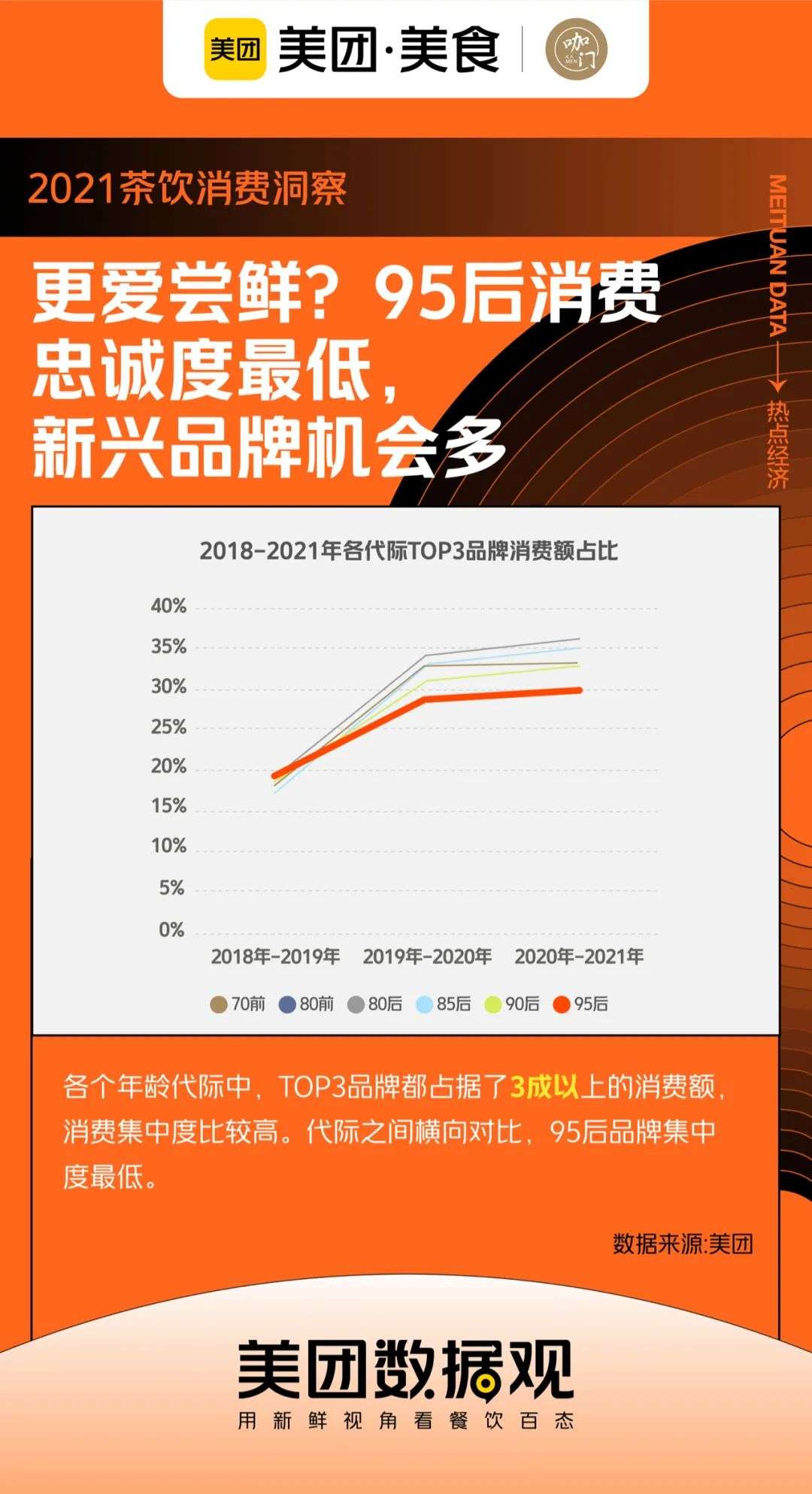

4. 爱会转移,95后消费忠诚度最低

95后的爱,也很容易转移。

美团数据观的数据显示,在各个年龄代际中,TOP3品牌都占据了3成以上的消费额,消费集中度比较高。 而代际之间横向对比,95后品牌集中度最低。

这或许和95后喜欢“尝新”的消费心理有关,哪家有新品就到哪家下单。虽然口味、成分仍是购买产品时考虑的重要因素,但包装、广告、工艺、代言等也在影响其消费决策。

明星代言也在影响其消费决策

这也导致茶饮品牌不断重视品牌传播、营销策略的创新。

比如近段时间,茶饮品牌集中开启了一波请代言人的风潮:古茗邀请丁禹兮、章若楠做品牌代言人,7分甜邀请姚景元做“一日店长”,再往前,黑泷堂官宣了张彬彬。通过更具年轻化、更有网感的玩法,和年轻消费群体做互动。

5. 95后偏爱水果茶,葡萄最受宠

再看更具象的消费特征:奶茶消费者女性偏多,她们更喜欢在下午点单, 70%的人集中在下午茶时间饮用,超半数95后在选择茶饮时喜欢少糖。

另外,在具体的口味喜好度上,95后最喜欢的茶饮品类是水果茶 (75%) ,最喜欢的水果茶口味是葡萄,其次是柠檬。

消费者喜好度也成为品牌研发新品时的影响因素。不仅菜单上有少糖、零卡糖等客制化选项,品牌也会根据需求做产品创新。

比如近两年水果茶产品被持续更大范围地开发:

一方面,品牌选择的水果种类越来越多,油柑、黄皮、橄榄等小众水果被应用;

另一方面,益禾堂、CoCo 都可、沪上阿姨等等品牌进行产品升级,增加水果茶产品的售卖比重。

03 消费行为分析:品牌、品类成搜索热词

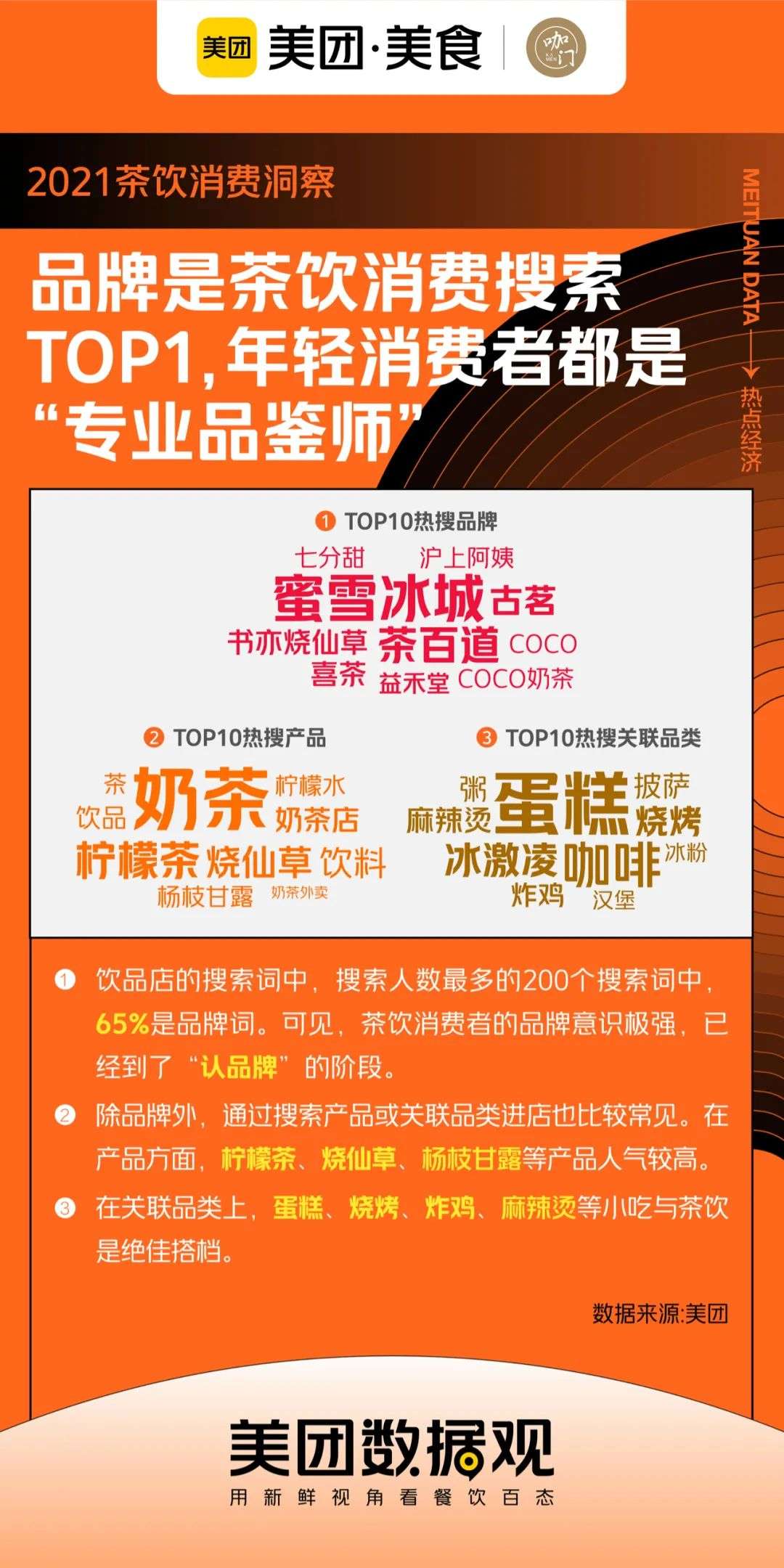

1. 品牌占搜索词65%,消费者开始“认品牌”

消费者越来越懂奶茶了,甚至品牌认知开始形成。饮品店的搜索词中,搜索人数最多的200个搜索词中,65%是品牌词。

茶饮消费者进入“认品牌”阶段,也启示茶饮企业关注品牌形象打造、品牌理念传播。

2. 柠檬茶、烧仙草、杨枝甘露,品类记忆深刻

除品牌外,通过搜索产品或关联品类进店也比较常见。在产品方面, 柠檬茶、烧仙草、杨枝甘露等品类人气较高。

这和茶饮市场发展特征相互印证。这两年,茶饮行业出现品类细分的发展趋势,柠檬茶、烧仙草、杨枝甘露都是其中的热门赛道。

3. 快餐是饮品的最佳CP

在关联品类上,美团数据观的数据显示, 蛋糕、烧烤、炸鸡、麻辣烫等小吃与茶饮是绝佳搭档。

通过观察搜索行为发现:

在搜索饮品前后一小时内,消费者搜索的Top5品类为小吃、饮品、面包甜点、饮品、小吃快餐。 快餐是饮品的最佳拍档,而咖啡则是茶饮的替代选择。

“茶饮+”模式一直是个被讨论的话题。要想深度挖掘到店客流,将茶饮和什么搭在一起卖更合适,也是饮品店老板关注的方向。

从这一数据看,茶饮和小吃等轻餐饮模式的组合,或许是值得关注的方向。

4. 逛商场是核心场景,00后更爱个人享受

从搜索地点上看,消费者在逛商场的时候更希望手里有杯奶茶或水果茶,其次博物馆。

也就是说,目前茶饮的消费场景聚焦在社交场合,或者说在和朋友在一起时买杯奶茶。也成为社交生活的一部分。

但不同年龄段人群在消费场景上也有差别: 00后更偏爱个人享受,90后更愿意在聚会和约会上购买新式茶饮。

04 消费品牌挖掘:平价品牌销售额增长10倍

1. 在全年龄层,平价品牌增长显著

美团线上数据显示,在所有年龄层,蜜雪冰城的销售额增长都超10倍。

不久前,在一首魔性主题曲的带动下,蜜雪冰城热度飙升。比其主题曲更魔性的,是销售业绩——数据显示: 蜜雪冰城在各个代际的销售额都增长了超过10倍。

这样的业绩如何取得的呢?

2020年上半年,蜜雪冰城门店突破10000万家,是茶饮品牌中门店最多的品牌。但在实际销售中,蜜雪冰城几乎是最便宜的连锁茶饮品牌,产品均价6~8元。

产品价格低使蜜雪冰城有更大的消费者基数、人群渗透性强 ,无论一二线、还是县城乡镇,无论70后还是00后,都比较容易接受这一价位。

近两年,茶饮行业开始向下沉市场、偏远市场发展,价格也给了蜜雪冰城更大空间,加上规模和体量的助力,使其品牌快速传播。

就单个样本来说, 在运营的精细化、门店售卖氛围的打造等方面,蜜雪冰城也做出了极致的门店模型。

举个简单的例子,站在一家蜜雪冰城门外5秒,就会让人产生进店冲动:门口不断有喊麦、音乐播放,制造热闹的好生意状态;从门头到吧台都有一套完整的宣传物料,显示当季热卖产品,起到吸引到店的目的。

此外,蜜雪冰城依托强大的供应链支持,自主建厂生产原物料,不仅能降低成本,也是其建立品牌壁垒、快速发展的支撑。

2. 细分赛道崛起,书亦烧仙草表现亮眼

根据美团数据观的《2021年茶饮消费洞察》来看,细分赛道是近两年的茶饮热门词汇,一个值得关注的数据显示: 无论是70后,还是95后,书亦烧仙草都是消费额排名NO.1。

书亦烧仙草主打“满杯都是料”slogan,突出多料,打造性价比,推动烧仙草品类的崛起,也推动其品牌快速发展。

还有一个值得关注的细分赛道,是将杨枝甘露进行杯装化改造,主打杨枝甘露的品牌7分甜,推动了杨枝甘露饮品的流行。

当市场趋于稳定时,品牌都在找新的机会点,细分赛道是个被验证过的路径。如同餐饮行业的酸菜鱼、烤鱼等,烧仙草和杨枝甘露就是茶饮行业细分赛道的代表。

3. 95后中益禾堂排第3,校园市场不容忽视

在代际排名中,益禾堂在95后中排第3。这或许和其许多门店开在校园周边的选址特征有关——学生群体贡献更多购买力。

随着茶饮店开进购物中心、商业综合体,深耕校园市场的比例在缩减,但作为茶饮准消费群体的大学生,仍是不容忽视的消费力。

益禾堂3元的翠峰茉莉、6.5元的烤奶和8.5元的泷珠奶茶,最近一年订单量均超过90万单,便宜+大杯+产品创新+学生定位的组合拳,在校园市场中始终好用。

4. TOP10 的品牌,都在大力创新

书亦烧仙草、CoCo都可、茶百道、沪上阿姨、古茗等品牌,都高频出现在TOP10品牌中。这些品牌存在一些共性:

产品均在10~20元,这是个更有接受力、消费群体大的价格带。

都在近一年进行了品牌形象、产品特色的升级和调整。比如古茗、茶百道等主打鲜果茶,沪上阿姨提出五谷茶赛道的概念, 每个品牌都开始在追求品质的基础,上打造自己的品牌记忆点,以获取更多市场关注度。

供应链布局、组织力提升也值得关注。 随着茶饮发展走向深水区,在产品竞争外,越来越多的茶饮品牌开启上游布局,深耕原料产品和供应链。

此外,为保证更统一、标准化的门店形象,门店精细化运营、提高管理能力,也是关注的重点。

结语

也许95后在下单买奶茶时也没有想到,自己一次20元左右的消费,能够在短短几年时间催生出一个规模化、专业化的茶饮市场。

值得欣喜的是,当“奶茶系”生活养成,茶饮品类在商业版图中布局出一席之地时,茶文化也终在这个时代找到了最合适的传承方式。

本文来自微信公众号 “咖门”(ID:KamenClub),作者:政雨,36氪经授权发布。